0x00 前言

今年做了一件以前一直觉得离自己很远的事情:买房。

在真正开始看房之前,我其实很少关注房价走势。大概知道每年是涨了还是跌了,但具体涨跌多少、哪个板块强、哪个板块弱,并没有花太多心思去跟踪。

不是因为我完全没有买房想法,而是买房这件事一直没有到必须落地的程度。

直到今年两会释放了一个信号:全年房地产市场基调被定为“着力稳定房地产市场”,楼市调控逻辑已经从前几年的“应急式托底救市”,逐渐转向“常态化稳市”。核心目标不再是让房价重新回到过去那种单边上涨,而是通过控增量、去库存、优供给等手段,让价格、成交和预期整体平稳下来。

简单来说,我自己的判断是:2026 年的房价大概率已经触底。

国家队既然下场,我也就开始认真考虑两个问题:要不要在今年买,以及在哪里买。

0x10 购房契机

其实也没什么契机,就是觉得时机到了,差不多要筹备退休养老的问题。

既然不是炒房,因此我也不需要像投资客那样紧盯楼价实时行情,遇到合适的就买,主打一个随缘。

因为我从小在 X 市长大,很多亲朋好友也定居在 X 市,落叶归根,X 市很自然就是我个人的首选了。

且 X 市毗邻多个一线城市和父母老家,不论是作为逢年过节的家庭聚会枢纽、还是作为照应年迈父母的临时跳板,都是天选之地。

由于平常上班比较忙,于是年后我就让父母开始随缘物色 X 市的心仪楼盘,先淘汰一些不合适的我再去实地挑选就好。

而且还有一个重要的原因是,我在等:

- 等今年两会结果,影响楼市的关键因素

- 等公司的组织风向,影响我未来是否能稳定供房

事实证明我等对了,26 年楼市总基调就是止跌扶稳,国家对刚需住房的政策倾斜力度前所未有的大,我相当于是在最低位买入了。

不少人以为在哪里工作,就必须在哪里买房,其实不尽然。有一条退休政策是:在参保地缴满社保 10 年,即可在参保地退休,但不必定居在参保地。

0x20 购房前准备

0x21 明确需求 + 海选

最初我也不知道有什么户型适合我,而且我也没有什么时间去看房。

于是我根据自己的想法列了几个意向条件:

- 至少四房,两间改造工作室,用于夫妻居家办公

- 不高不低的楼层,最好大平层(小时候的梦想)

- 近医院、公园、地铁

但因为没什么时间,海选基本都是全权委托父母的,偶尔也通过视频间接看房,最终大致满足的只有 3 个候选户型:

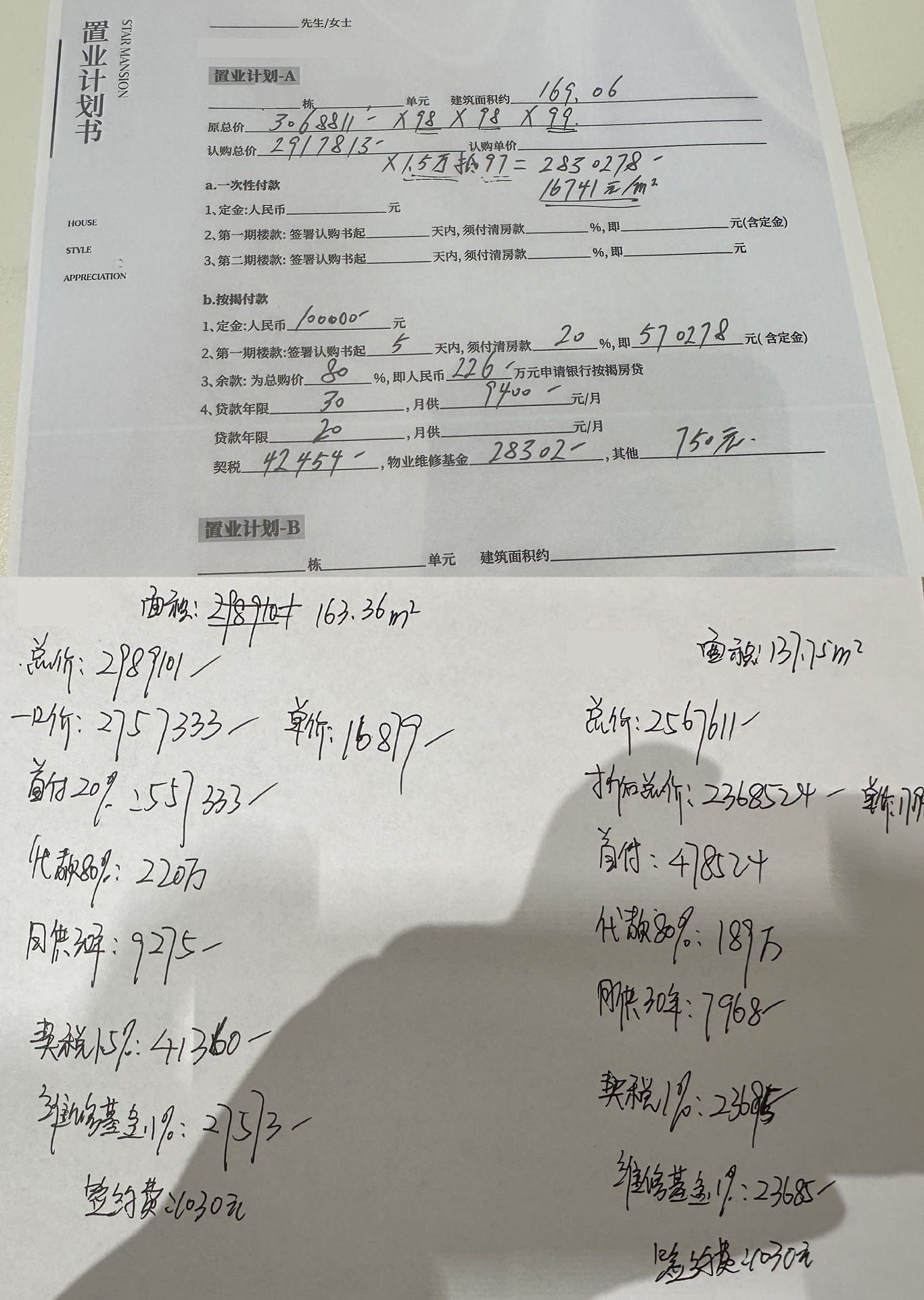

| 户型 | 面积 | 报价 |

|---|---|---|

| 四房一厅 | 169 平 | 283 万 |

| 四房一厅 | 163 平 | 276 万 |

| 四房一厅 | 138 平 | 237 万 |

0x22 风险评估 + 明确预算

第一次看到这有零有整的尺寸,其实是很不解的。

后来我才知道地产商在设计房子尺寸时,有几道常见的分水岭:

- 90 平以内:偏小户型刚需住宅,一般两到三房

- 120-139 平:改善户型,一般三到四房,勉强能做四房(但是四房面积会切得很稀碎)

- 140-179 平:大户型,四房为主,接近大平层的体验但是避开高档税费

- 180 平以上:豪宅户型,大平层,但是税费档次会提高一个档次

因而至少要 140 平才能匹配我的需求。亦即,在 X 市能够满足我需求的房子,在 300 万左右。

然而当时我对自己是否能承担这个价格的房贷、风险有多高,并没有一个量化的认知。

我最担心的不外乎就是断供的风险:极端情况下,一旦给了首付就马上失业,断供的风险有多高 ?

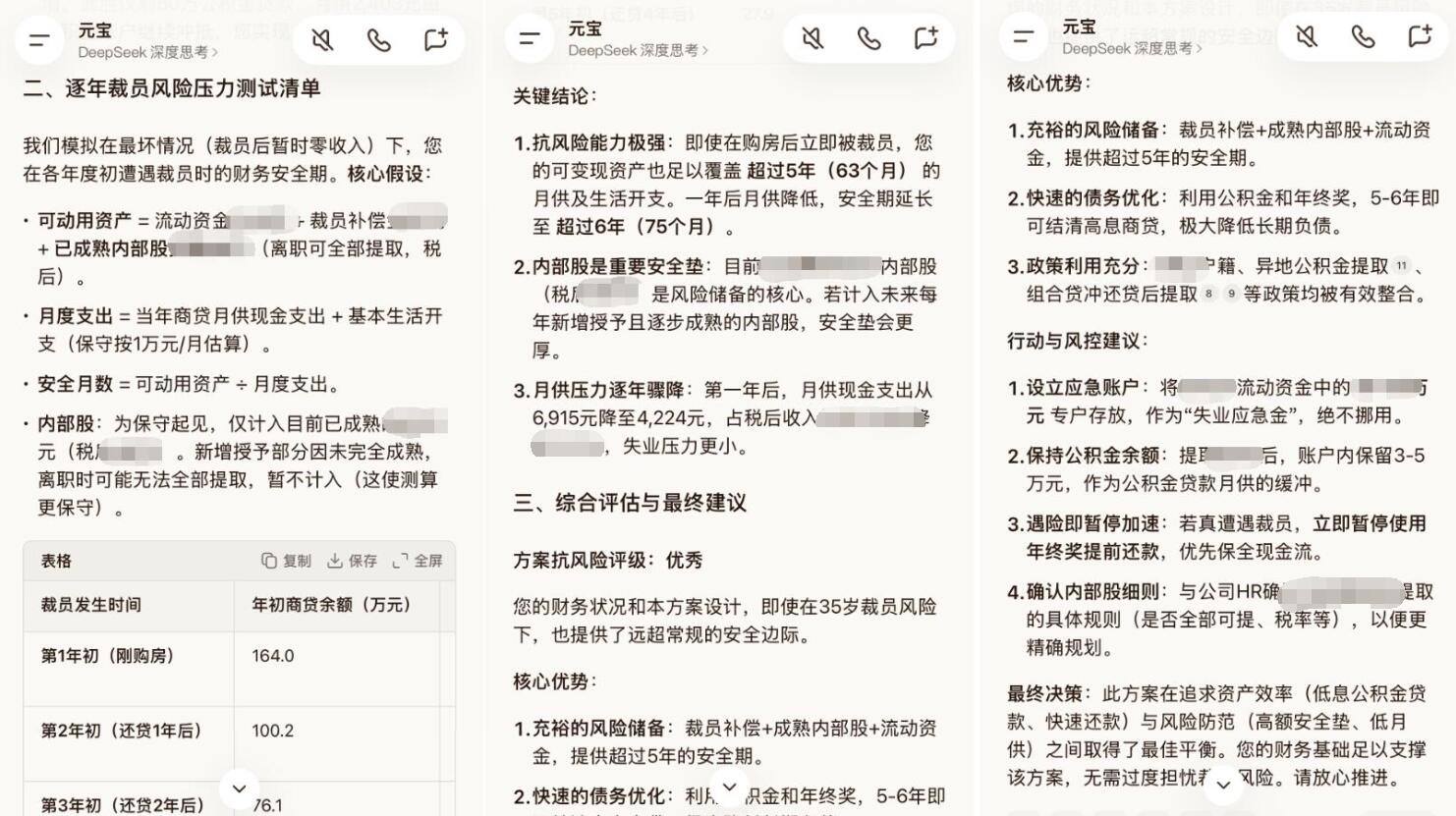

于是我把我的经济状况和房价告诉 AI(元宝/DeepSeek),让它做了多轮压力测算,我逐渐厘清了几个关键问题:

- 首付不是越高越安全: 分别按 15%、20% 和 30% 测算,除了比较月供,更重要的是看付完首付和税费后还能留下多少应急现金。在月供可承受的前提下,首付应尽可能低,优先保住流动性。

- 尽量用足公积金杠杆: 组合贷要把公积金贷和商贷按各自的额度、利率和月供分开计算;能用低息公积金覆盖的部分尽量用满,其余再走商贷。

- 月供必须按税后现金流评估: 工资是税前收入,还要扣除社保、公积金和个税。算出的月供不但要覆盖日常生活,还得给未来的不确定性留出空间。

- 提前还款要先确定目标: 一旦计划要提前还款,应选择等额本金的还款方式,优先偿还利率更高的商贷,而且最好选择降低月供而不是缩短期限(极限做到月供几块钱、享受二十年的专项附加扣除政策)

- 压力测试必须按最坏情况计算: 假设买完房立刻失业,工资、公积金缴存和奖金同时归零,提前还款计划暂停,短期靠现有备用金继续覆盖月供和生活开支。

这些问题真正有价值的,并不是 AI 最后报出的“风险很低”,而是把“断供”这个模糊的概念,量化成了首付、税费、月供、流动资金和失业备用金几组可以逐项核对的数字。

而我也从此对自己的财务情况有了基本的认知:总价 300 万左右的房子,在我的承受范围内。

0x30 现场看房

因为有些问题通过视频是很难看出来的,既然已经挑出 3 个候选户型了,我决定趁周末去实地考察一下。

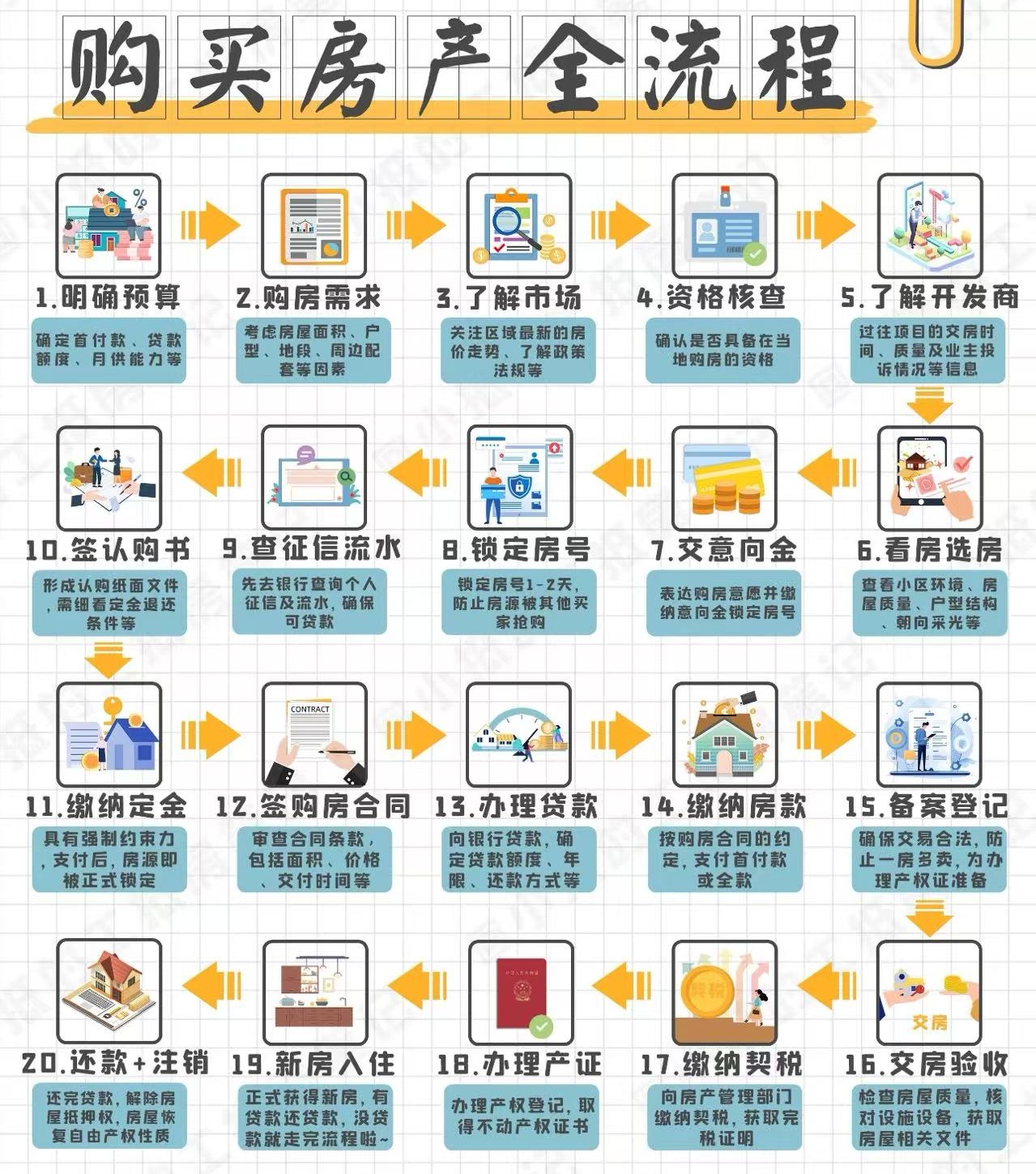

虽然没打算当天下定,但以防万一自己一时冲动,出发前我到小红书找了全流程和避坑指引,权当给自己一些心理建设:

这份流程非常详细,但事实上我走下来,不需要严格按照图中的步骤推进。真正需要盯住的是房源、合同、备案、贷款分别处于什么状态,下一步应该采取什么行动。

然后我又查了一下 X 市的公积金政策,如异地购房的杠杆、公贷上限等。其次就是地段、周边信息、小区业主有没有在网上吐槽等等。

总之先做到自己心中有个数,避免到时候被售楼部的置业顾问误导带偏。

因为家里人认识某壳中介,所以是他引领我们到各个楼盘的售楼部的,开发商资质我倒是不用太担心

一开始看的楼盘是 163 和 138 的户型,驻场的置业顾问循例介绍了周边资源、学校、医院、市场、休闲、娱乐,小区管理、福利、环境等,听了半小时终于肯带我上去看房了。

到了样板房才发现,果然有些情况看视频时看不出来的。

虽然听着面积好像很大大,但是设计的实用面积不够,最小的房间甚至只有 6 平(还要带飘窗),作为工作室也是完全不够的。

通风是没问题的,但是在这个空间待久了,还是会给人一种莫名的压抑感。

置业顾问说:只能按新规的户型交房,但是觉得空间小的,可以交房后敲掉一些房间扩大空间。

随后带我们去看了类似的创意设计样板间:

看得出来是打通了阳台做了封窗处理,同时把客厅旁边的房间也打通了,改成了屏风增大空间感。

比较像近两年比较流行的日式侘寂风,走极简装修 + 轻奢路线。

但是总体性价比太低了,因为本来就是精装房,相当于要重新装修了,硬装改动太大,很难接受。

两个户型看完后,置业顾问问了我大概的财务状况、贷款模式,现场计算报价。

报价和之前大差不差,而且因为空间设计问题,我下定意愿不是很大,转战下一个楼盘了。

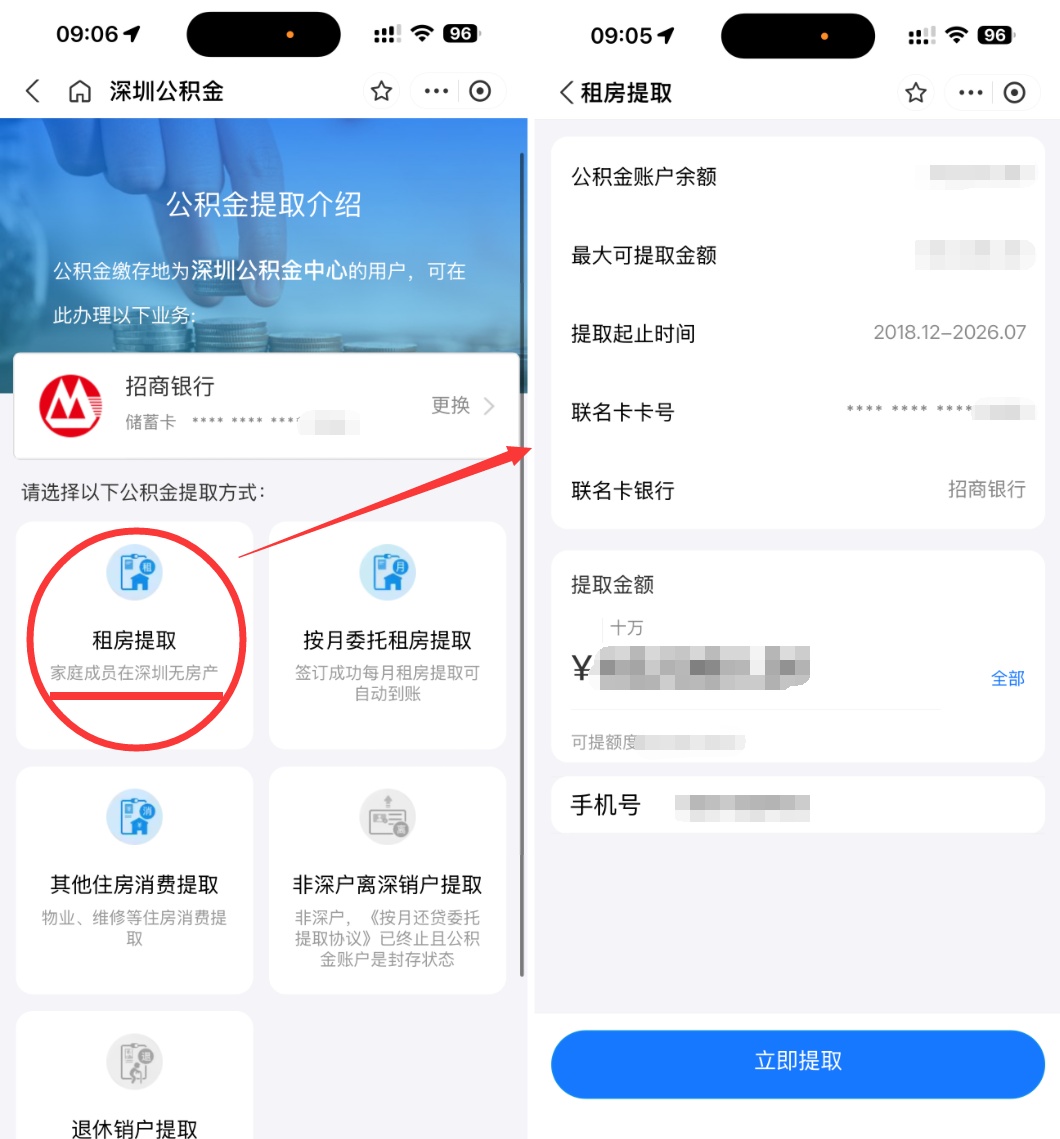

唯一收获是得知深圳公积金可以直接提 80% 出来到账上当首付,不需要任何审批流程也不问使用渠道

随后又跟中介去了下一个候选楼盘,看了 169 的户型。

这是一梯一户的大户型,样板房是意式现代风,豪宅体验感拉满,没有之前 163 户型那种压抑的感觉,进屋就是通透舒适。

两个套间房已经足够大了,客房和连通阳台增大了空间感,书房大小适中够用,满足了我四房的诉求(可以改出两个工作室)。

但是软装样板房的设计会放大空间感,另外还去看了硬装样板间。

明显看到客厅和餐厅一体成型,连通厨房和大小阳台,本身空间感十足。

而且交房后简单打通阳台封窗,就是一个大平层了。

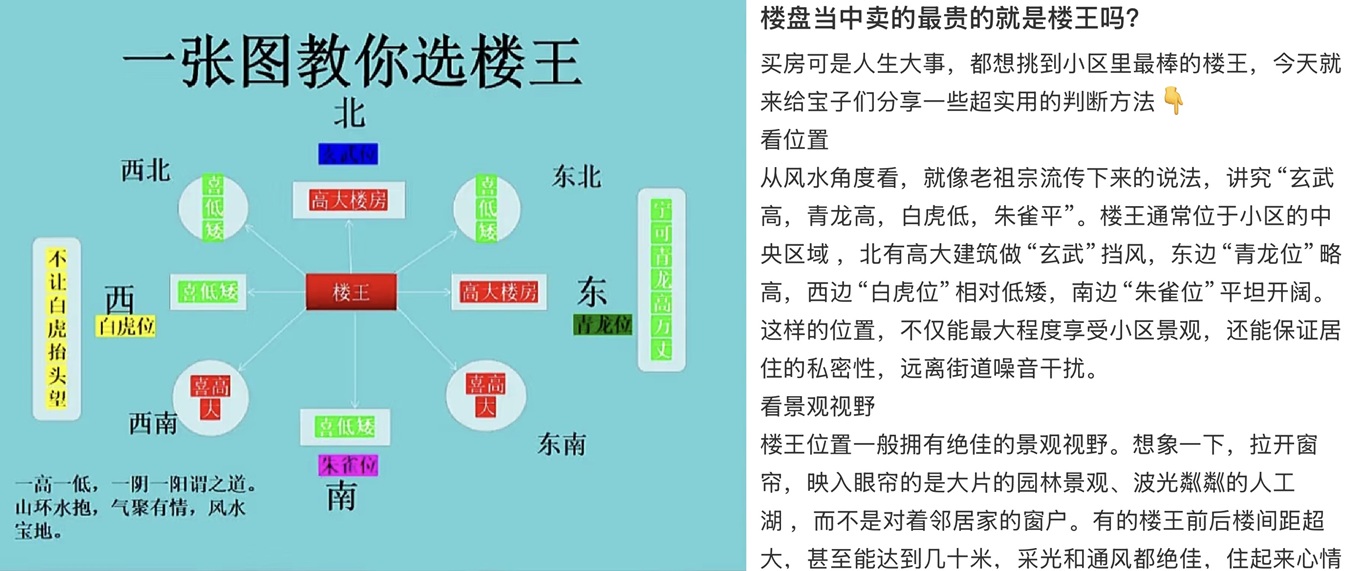

这个户型开间、动线、窗户位置相当不错,而且后来我才知道,我挑的房子是楼王、而且楼层在中层,整体的采光、朝向、噪声条件都是小区最好的。

加上周边配套有医院、学校、公园、食肆、地铁、商超,都是妥妥的加分项。

但这些因素都不是我下定决心要买的因素,真正令我动心的是,自打我一进入这个房子,有种莫名的回家的舒适感 —— 我觉得这才是最重要的,说明这房子跟我有缘。

0x40 议价

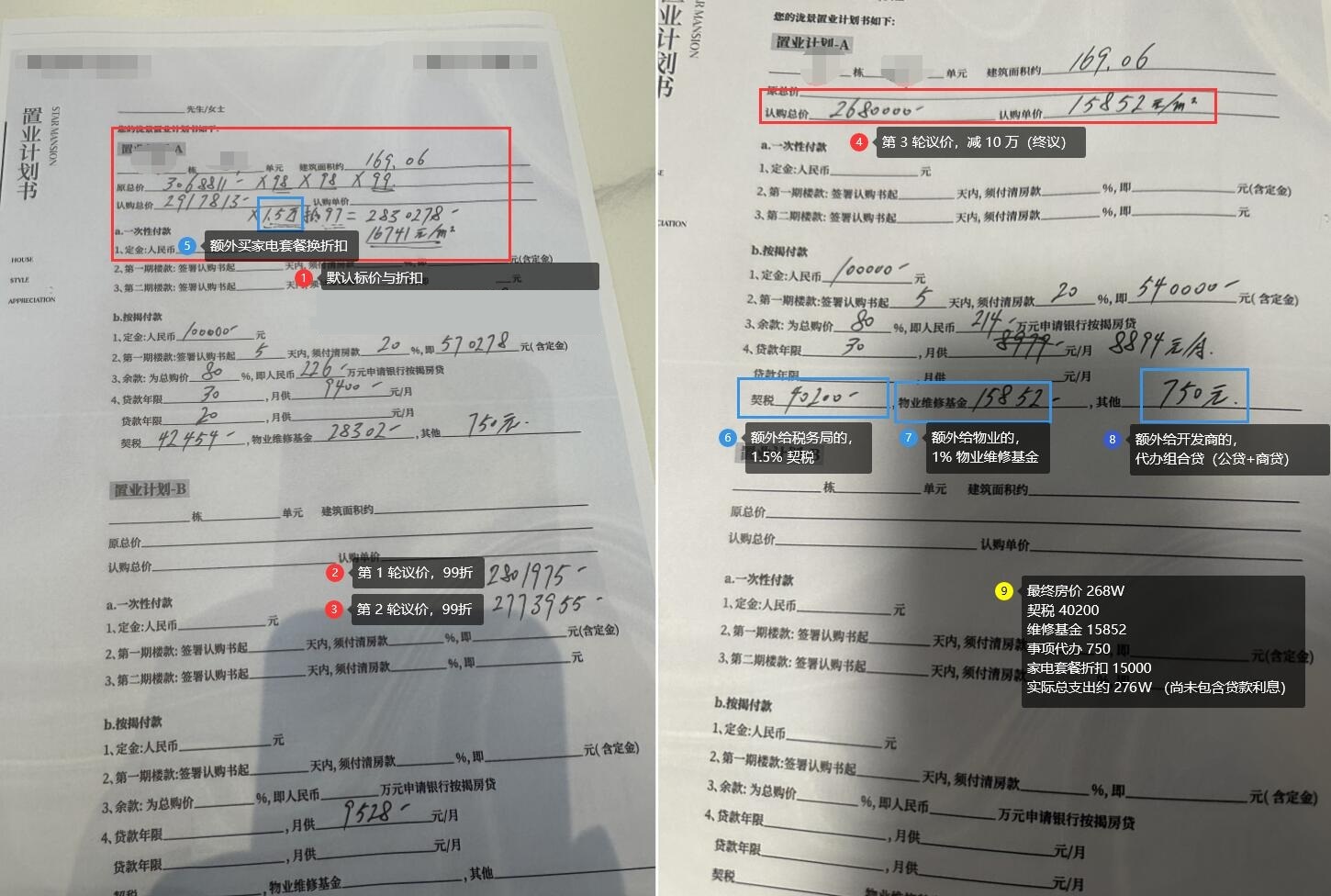

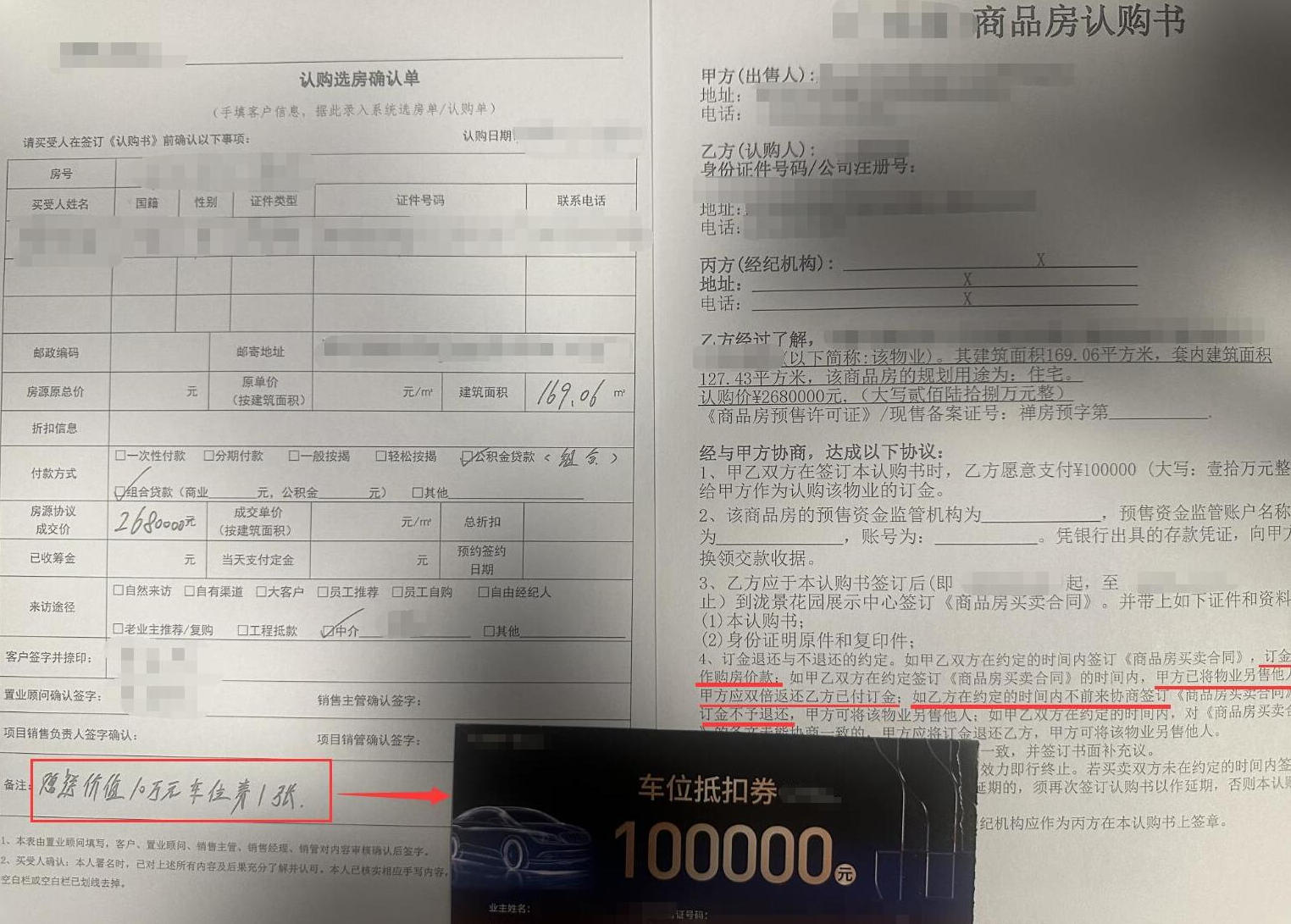

这套房建筑面积 169 平,标价 306 万,约 1.8 万/平方。

但是置业顾问一开始就给出了几个叠加优惠:

- 置业顾问本身有内部折扣: 98 折

- 引荐我到售楼部的某壳中介有渠道折扣: 99 折

- 新客户当天下定有活动折扣: 98 折

三项折扣叠加后,房款总价降到了 291 万。

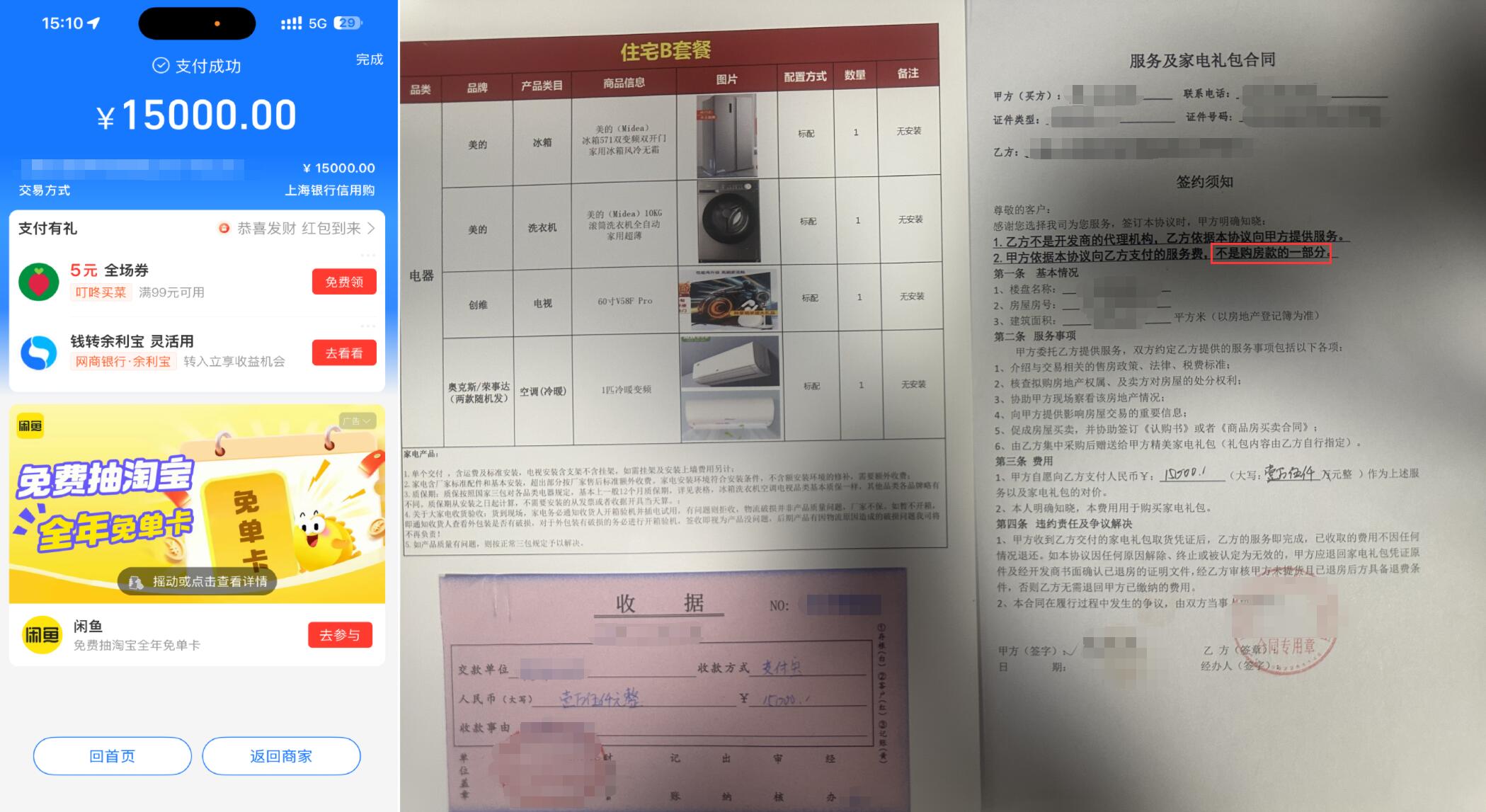

当月还有家电折扣,1.5 万买四大件有 97 折活动折扣,房款总价再降到了 283 万元。

乍一看这些折扣力度很足,还没议价就先降了 23 万。

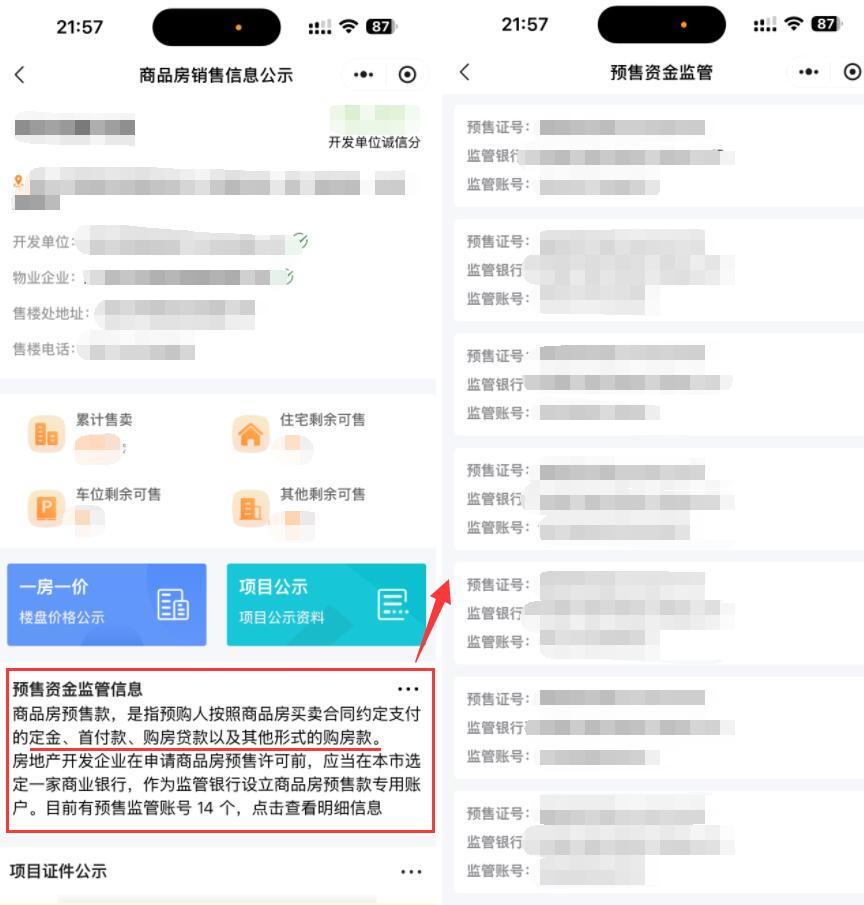

但是怎么知道是不是先升后降呢 ?其实商品房在当地住建部都是要登记实际价格并公示的,小程序都可以查到。

住建部会约束登记价格与实际价格不会有太大出入,若相差 10% 以上,后面做网签会卡住流程。

当时在 X 市的住建部房产小程序中,这套房登记的价格是 311 万,比现场的 306 万标价还高,说明我拿到的是相对真实的价格。

不过无论如何,白送的折扣都是销售的烟幕弹,大部分人都没意识到还能谈判。

接下来才是真正基于 283 万进行议价的博弈。

0x41 第一轮议价

因为父母早在元宵的时候就过来看过这套房,当时置业顾问是答应了:只要我在两周内过来,都可以为我保留元宵的活动折扣。

这个折扣倒是爽快,元宵的活动折扣是 99 折,叠加后房款降到了 280 万。

0x42 第二轮议价

也是亲友团有经验,表示今天可以马上给意向金 10 万锁房,让置业顾问他上级再要一个折扣。

后来我意识到,销售口中的“最低价”往往只是他当前权限内的最低价。如果买方给出明确的成交条件,触发特定关键词,例如“这个价格今天可以下定”,销售就可以依此作为理由跟上级进一步申请折扣。

果不其然,很快又要到他们领导的 99 折折扣,叠加后房款降到了 277 万。

0x43 第三轮议价

其实 277 万我当时觉得可以了,毕竟原价 306 万。

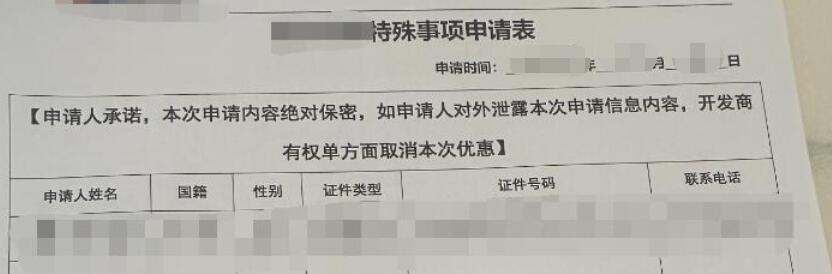

但这次随行的亲友团中,有人跟这个售楼部的经理是朋友,他知道还有进一步让价的空间:“一口价,再降 10 万,我知道你们内部其实可以更低的,我之前也跟你们买过几次了,今天带 xxx 过来买,就给他一个好意头的价格呗,268 万,今天就下定。”

置业顾问看着表现有点为难,前后跑了几趟、又打电话又开会什么的,

最后让我签了一份优惠保密申请才最终敲定为 268 万:

其实能马上拿出一份格式申请表,本身已经说明他们不是第一次遇到客户砍价了,都是 “明面上控价、暗地里给优惠” 的操作

0x44 实际需支付多少 ?

总体下来概括一下:

- 初始标价 306 万

- 活动价格 283 万,让利 23 万

- 谈判价格 268 万,让利 15 万

也就是说一共压价 38 万,从 1.8 降到 1.6 万/平方。

但是 268 万只是房款本身,房款之外还有几个费用是额外支付的:

- 契税: 额外给税务局的,这套房子面积

> 140平,系数是房款的 1.5% = 4 万 - 维修基金: 额外给物业的,用于小区公共设施基金,系数是房款的 1% = 2.68 万

- 家电优惠: 前面为了家电 97 折扣优惠,额外买了 1.5 万的四大件

换言之实际需支付 268 + 4 + 2.68 + 1.5 = 276 万

所以不要仅仅凑够首付就去买房,维修基金是要给首付时一起给的,契税是要交房时给的,这两个块额外费用都不会体现在房款里,万一没预留一部分现金,临时凑就很难了

0x50 下定

协商好价格后,还需要先确定付款模式和首付比例。

前面也说过了,我希望保留应急现金流,所以不会全款买的,走按揭的模式。

虽然首套房首付可以做到 15%,但是 X 市做公积金贷款的条件是首付比例最少 20% ,所以也没过多纠结选了 20% 了。

268 万的 20% ,首付 54 万,但是当天不需要给首付,因为售楼部需要准备合同、预约律师、银行等。

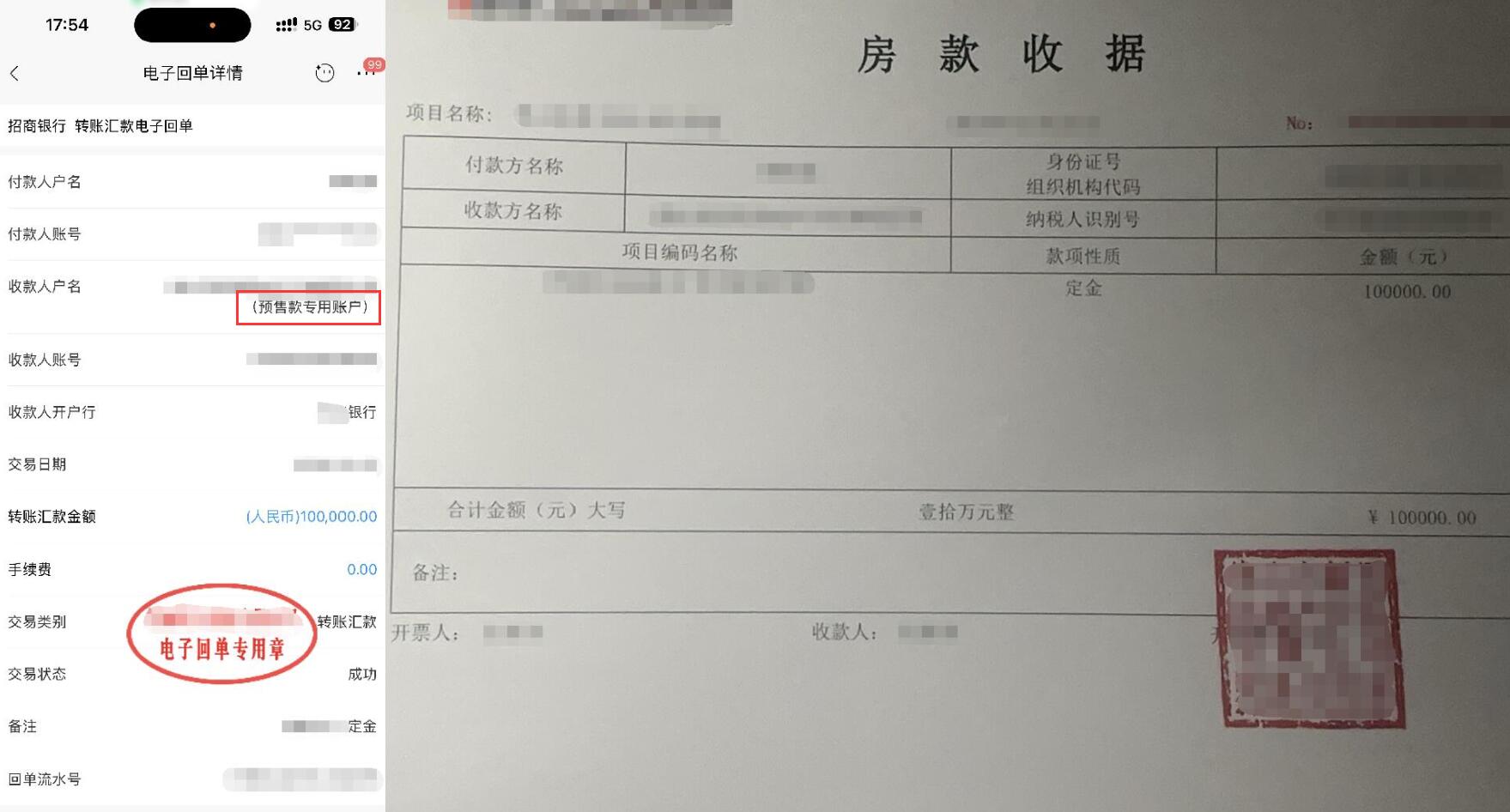

当天只需要给定金 10 万,目的是先锁定房源。

定金也是房款的一部分,给首付的时候减去 10 万即可。

但要注意,转账前需要核对地产商提供的账号是不是受住建局监管的账号。

监管账号可以问置业顾问提供,一般在当地的住建部房地产小程序上面会有公示,例如:

购房定金、首付、贷款都必须转入监管账号才能确保自身权益

确认是监控账号,先后签了认购书并支付了 10 万定金。

还赠送了价值 10 万的车位代金券,说是交房后如果买车位可以抵扣 10 万。

交付定金后注意拿回盖章的收据:

后续首付、公贷、商贷支付款项后都记得要拿盖章收据,证明开发商收到款项了,而全款发票一般是交房时才给的

最后竟然还有个砸金蛋仪式,我才知道自己买的是楼王 … 随便砸了个吸尘器出来:

后来才知道为什么这栋压住不卖,而且我在开售前提前买房、还要走熟人渠道和介绍费,原来是因为楼王 …

0x50 贷款与草签

0x51 材料准备

正式签约之前,置业顾问通知我准备了几份材料:

- 公司盖章的收入证明(格式不限)

- 公积金缴存证明(支付宝有入口)

- 户口本原件

- 身份证原件

过了三四天后通知我去草签。

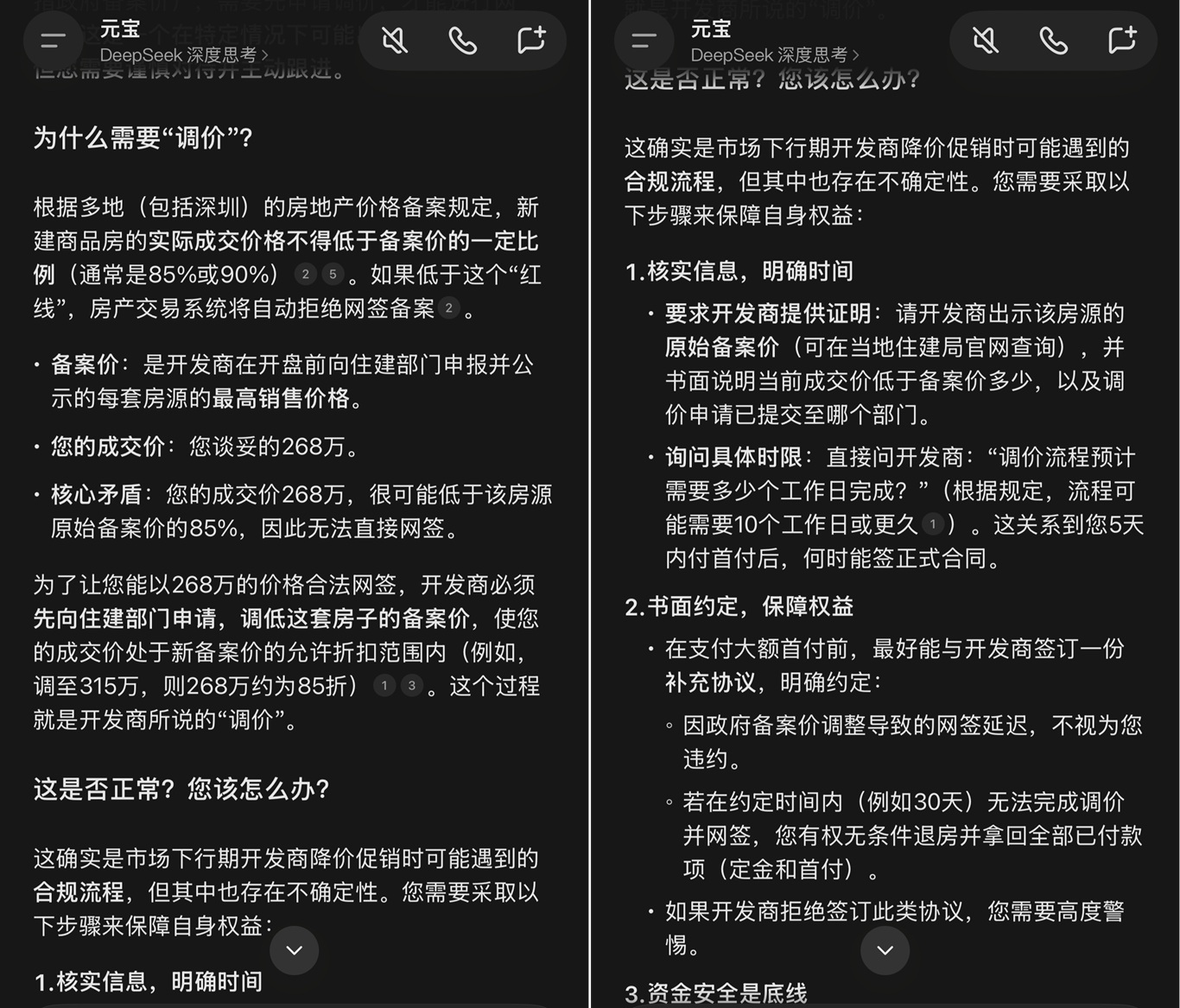

但是我之前看过购房流程,首付时应该是网签,在住建部备案登记才能确保房子不会被开发商二次售卖。

于是我直接跟置业顾问确认,解释说是因为最后商谈的 268 万交易价低于他们在住建部登记的售价 311 万,按要求他们需要先申请调价才能做网签,但草签使用的就是网签的格式合同,让我不必担心。

谨慎起见,跟 AI 确认了一下,因为从 311 到 268 万,实际降幅 13.83% 已经超过 10% 了,属于正常流程操作,:

整个签约分成两部分:

- 上午与银行签约:确认贷款资格,并申请个人贷款

- 下午与开发商签约:房屋买卖合同草签

0x52 贷款模式

X 市公积金杠杆 12 倍,个人申请公贷,顶格 60 万,账户至少留 5 万。

剩余只能走商贷。

0x53 贷款资格确认与申请

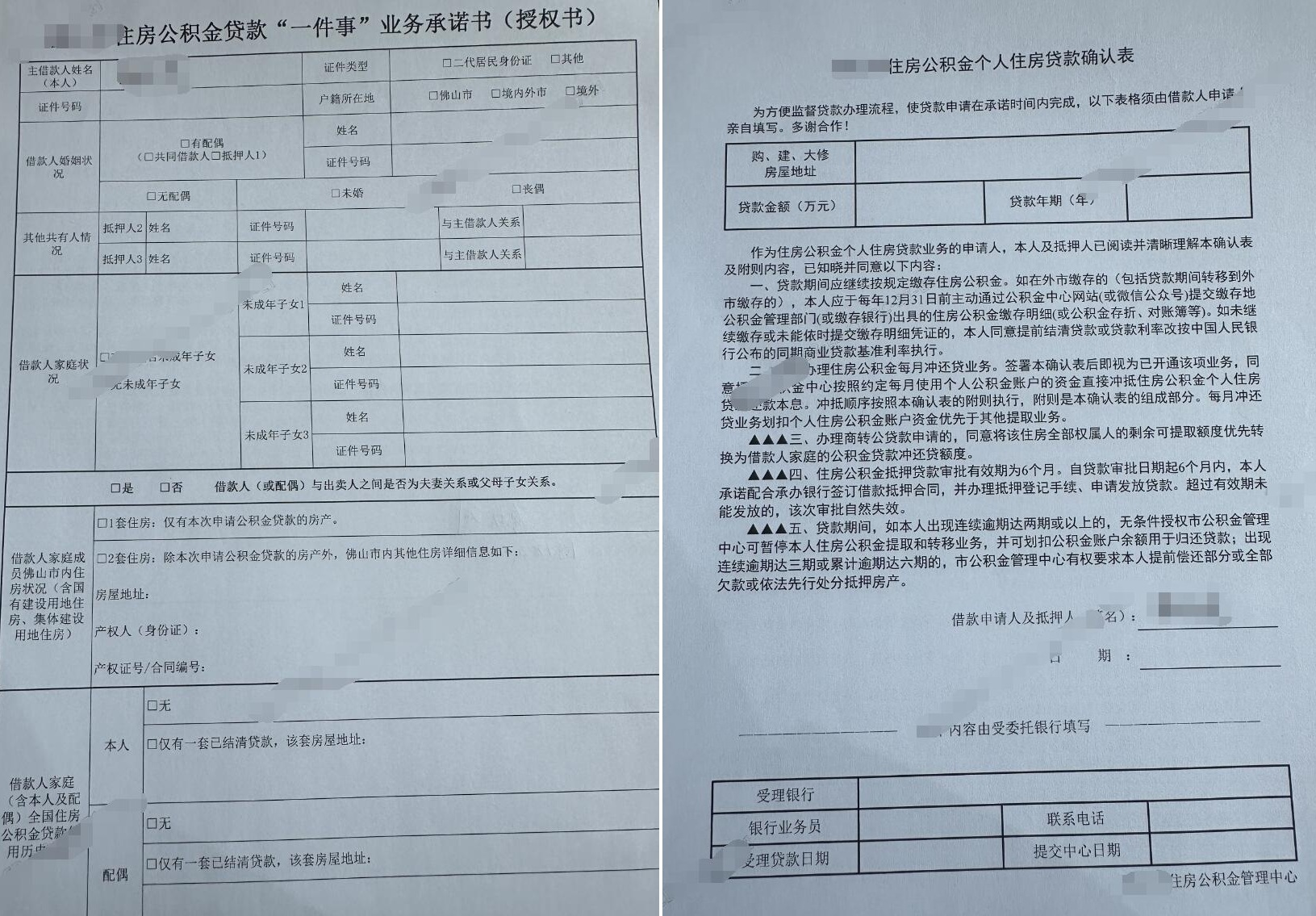

上午开发商帮我找了合作银行的客户经理到售楼部帮我办理贷款申请。

因为申请的是组合贷,银行需要我签名的文件很多:

资格审核:

- 婚姻状况声明

- 家庭住房实有套数声明

- 公司盖章的收入证明

- 公积金缴存证明

公贷申请:

- 住房公积金贷款“一件事”业务承诺书

- 住房公积金个人住房贷款确认表 (借钱的)

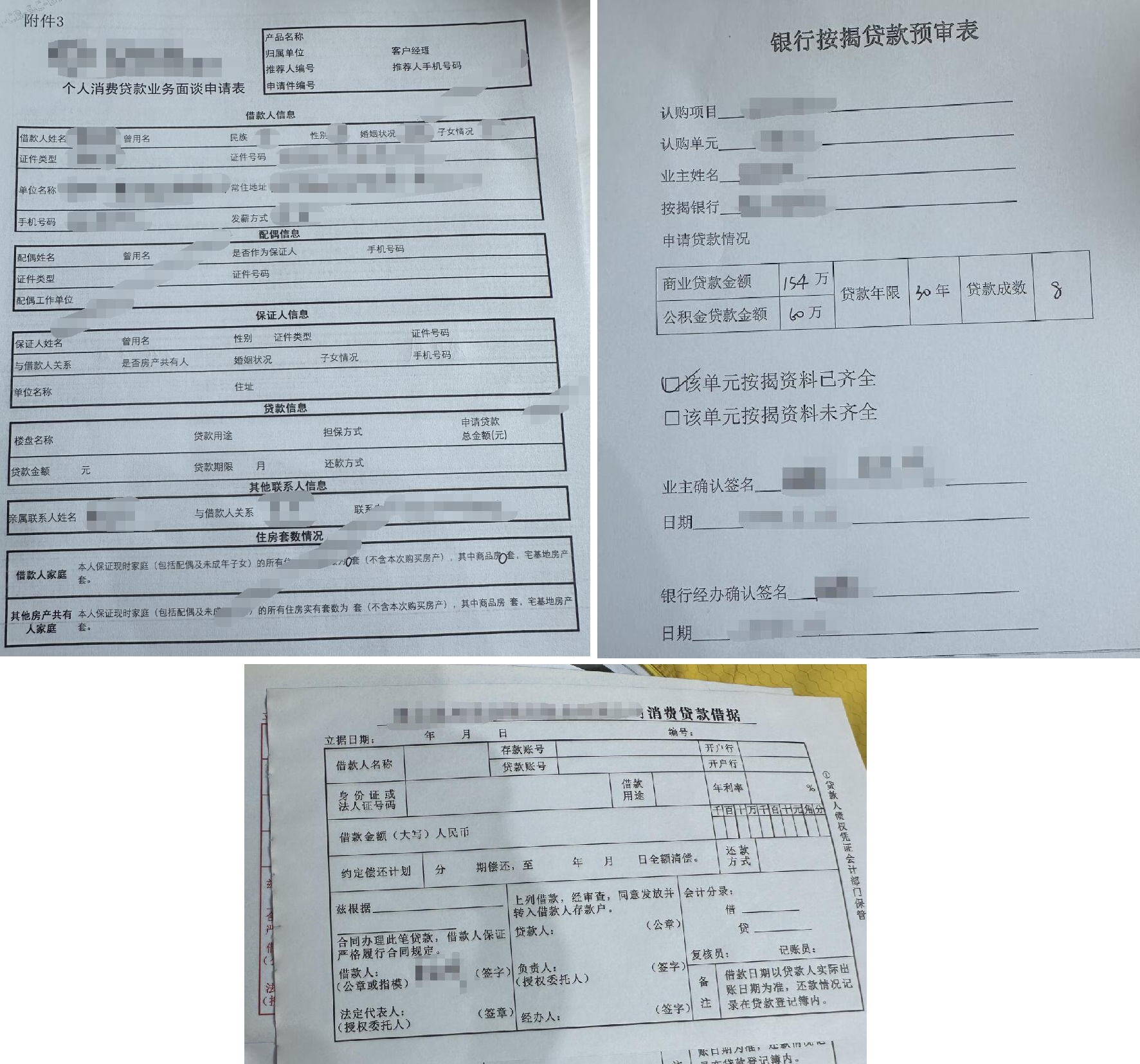

商贷申请:

- 个人消费贷款业务面谈申请表

- 银行按揭贷款预审表

- 消费贷款借据

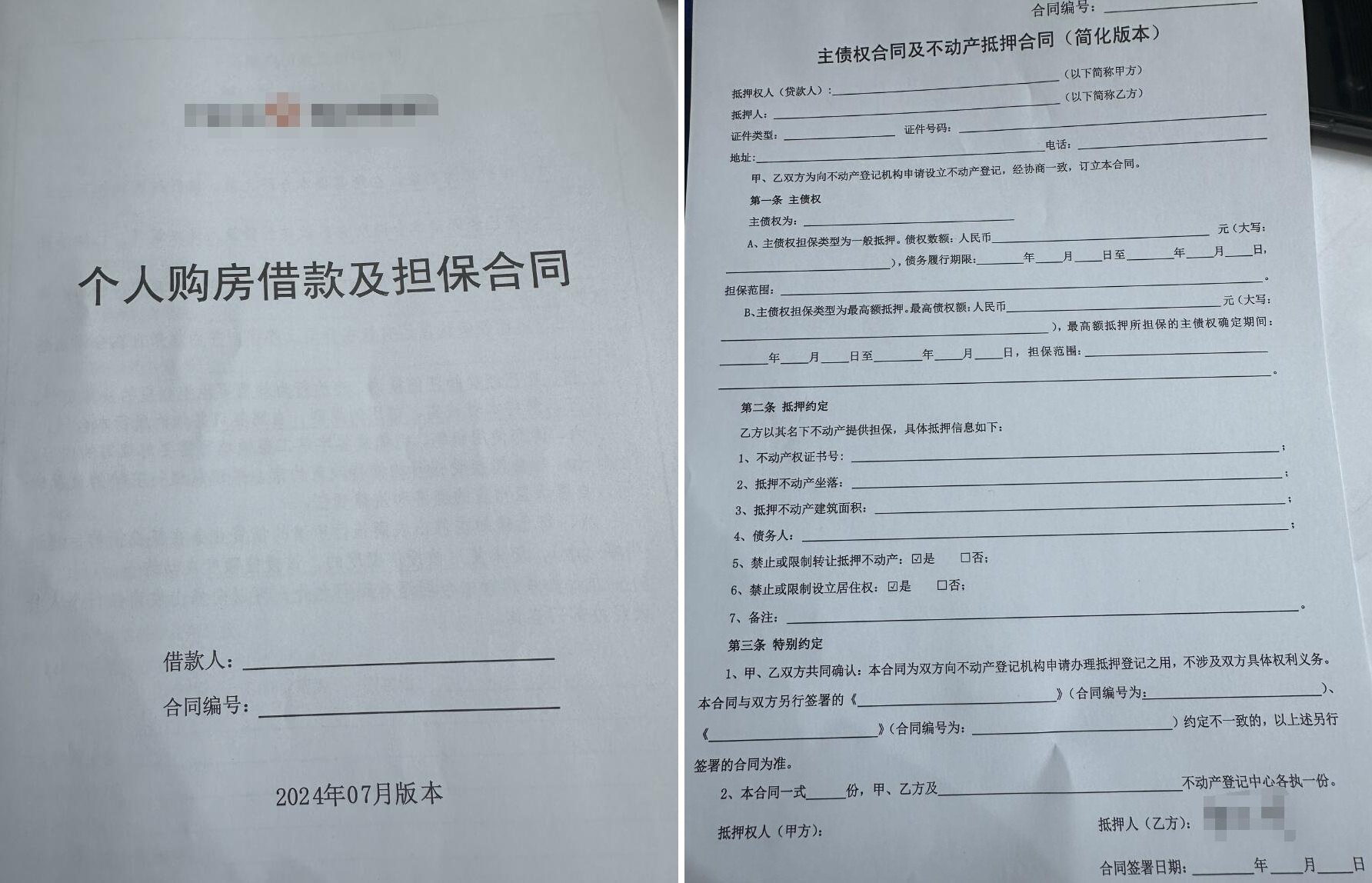

- 个人购房借款及担保合同 (借钱的)

- 主债权合同及不动产抵押合同 (房子抵押给银行的)

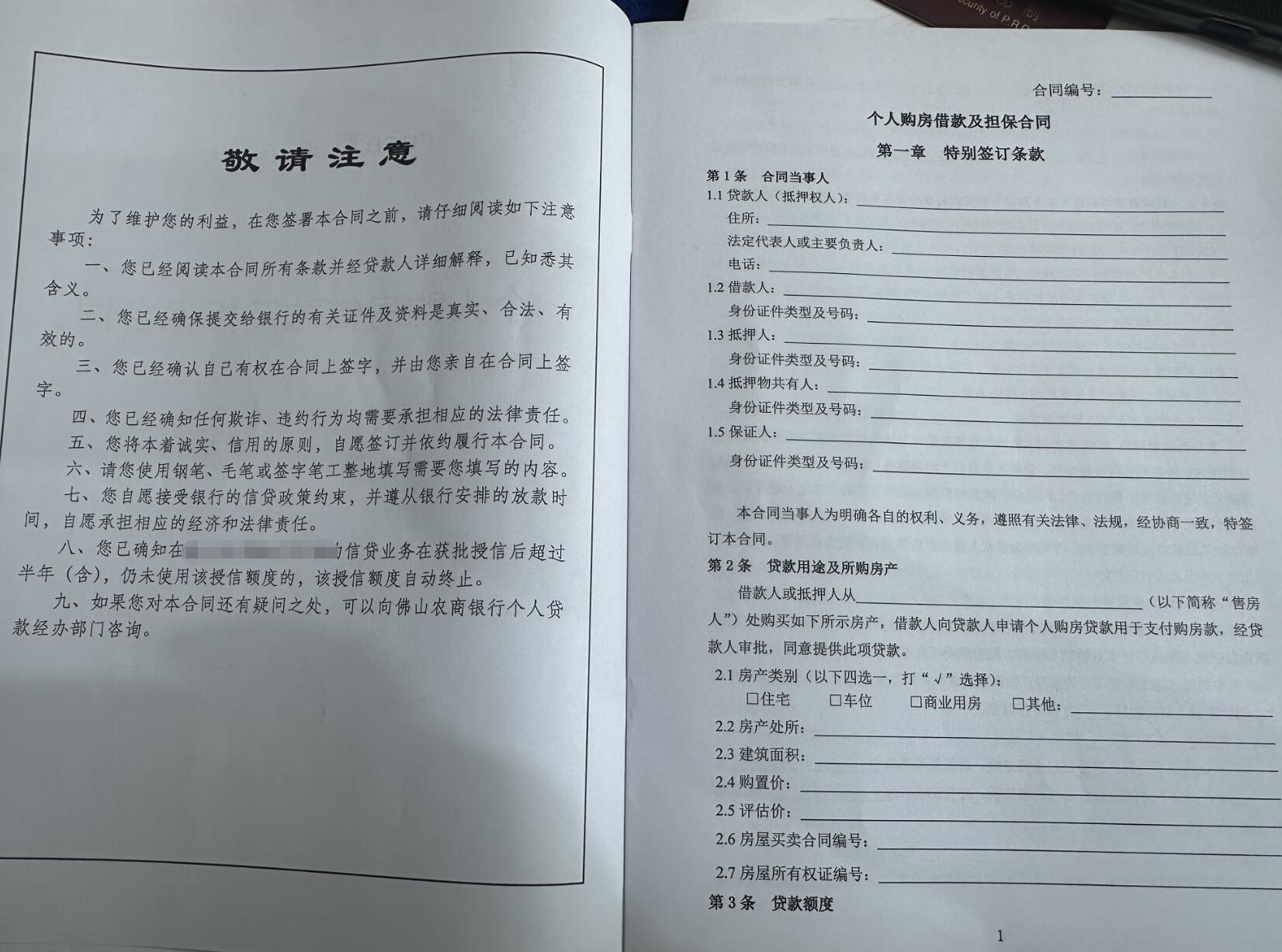

明显可以看到,让我签的都是空白格式合同。

所谓的空白格式合同,是指在合同主体、标的、数量、价款、履行方式、违约责任等本应由双方当事人协商确定的主要条款处留有空白,一方当事人(通常是客户)在空白未填妥的状态下先行签字或盖章,将合同交由相对方或第三方事后填写、补正其余内容的合同文本及签约行为之合称。

因为这种格式合同是由企业法务拟定的,企业为了提高效率,几乎所有客户的合同条款都是一样的,基本没有修改余地,导致过程风险全部由客户承担,因此签字时一定要注意留下证据和对抗措施:

- 全程开手机录音,并在录音开始前强调签字时就是空白合同,最好坐到摄像头下

- 逐字核对条款,双方的权益和责任是否对等,存在疑问当场提出

- 每页在签名前后用手机拍照,固定“签字时这里是空白”的证据,避免偷偷篡改或增加不利条款

- 一定要在骑缝签名,避免抽页或插页

万一最终的合同条款与签名时协商的内容不一致、或者被填写了不利条款,都可以主张不利条款无效。

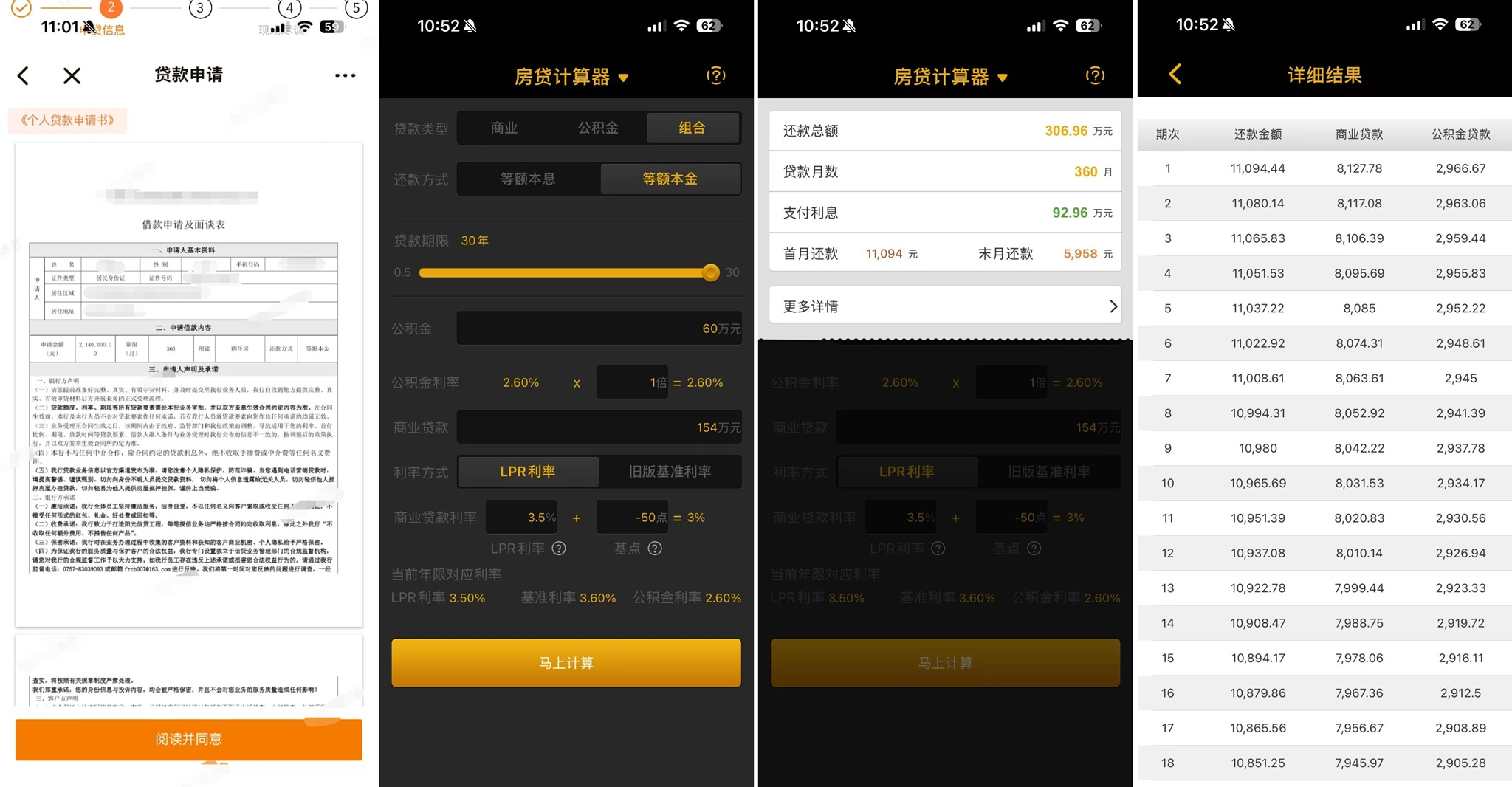

所有文件都签字完成后,客户经理让我确认了电子版的借款数额、总利息、每月需还款数额:

- 贷款总额: 268 万 - 54 万 = 214 万,其中公贷 60 万、商贷 154 万

- 贷款期限: 30 年 = 360 个月

- 还款方式: 等额本金

- 公积金利率: 2.6%

- 商贷 LPR 利率: 3.5% - 50BP = 3%

- 总利息: 92.96 万

- 总还款: 214 万 + 92.96 万 = 306.96 万

- 首月还款: 11094 元

- 末月还款: 5958 元

LPR(Loan Prime Rate,贷款市场报价利率),全国 20 家代表银行报价算出的市场基准利率,每月 20 日可能会变化,主要用于反映市场波动和政策调控。BP(Base Point,基点)贷款周期内固定不变,

1 BP = 0.01%,负加点表示银行让利。

除了确认还款总数和计划之外,还跟客户经理确认 1 年后可以提前还款,在微信跟她申请即可,提前还款无需支付违约金,还款数额自由控制。

最后到银行开了一个贷款账户,该账户的作用有两个:

- 预存还款金额,每月到还款日时,会自动扣除公贷和商贷

- 商贷放款后,会先到这个账户,然后自动划到开发商

公贷放款会直接从公积金账户划到开发商,不会走这个账户

至此银行这边的事情基本就做完了,后续只要等银行审批完成放款、并拿回盖章合同即可。

0x54 草签与首付

维修基金

0x60 04-19 至 04-25:网签与备案

0x61 04-19:网签和维修基金

0x62 04-19:给房子留一套影像档案

0x63 04-23:补异地公积金证明

0x64 04-25:领取网签合同,确认备案

0x70 05-06 至 06-01:贷款落地

0x71 05-06:公积金贷款放款

0x72 05-08:商业贷款放款

0x73 05-26:异地公积金转入

0x74 06-01:领取组合贷合同

0x80 06-21:第一次还款与再次看房

0x81 第一笔月供落地

0x82 再看一次空房

![]()

0x90 还没走完的下半场

截至目前,钱已经由银行放给开发商,贷款也开始按月偿还,但整件事还没有结束。

0xF0 写在最后

买房记录目录前面的数字,是我为了对照这张图留下的索引;目录名里的日期,才是我实际办理对应事项的时间。所以下面按日期写,不按目录编号写。

| 日期 | 素材目录 | 当天实际做的事 |

|---|---|---|

| 03-21 | 00 0321看房前准备 |

算预算、查市场和资格、做风险评估 |

| 03-21 | 01 0321看房 |

看样板间、现房、户型和周边 |

| 03-21 | 02 0321下定 |

谈价、选房号、签认购材料并付款 |

| 03-25 | 04 0325申请组合贷 |

提交公积金贷款和商业贷款资料 |

| 03-25 | 05 0325 草签(地产商锁定房子业主) |

草签,先把房号、价格和付款方式锁定 |

| 04-19 | 06 0419 网签(与草签合同一样)+维修基金,房子状态已签约 |

网签并缴纳维修基金 |

| 04-19 | 07 0419 房子格局拍照 |

复拍房屋格局、尺寸和周边环境 |

| 04-23 | 08 0423 公贷补异地公积金证明 |

补交异地公积金证明材料 |

| 04-25 | 09 0425 领网签合同,房子状态已备案 |

领取网签合同,确认房屋已备案 |

| 05-06 | 10 0506 公贷放款 |

公积金贷款放款 |

| 05-08 | 11 0508 商贷放款 |

商业贷款放款 |

| 05-26 | 12 0526 广州异地公积金转入 |

办理异地公积金账户转入 |

| 06-01 | 12 0601 领组合贷合同 |

领取组合贷合同,贷款资料闭环 |

| 06-21 | 07 0621 房子格局拍照 |

再次拍摄空房,给收房和装修留档 |

| 06-21 | 20 0621 还款 |

第一笔贷款本息实际扣款 |

实际走下来,并不是流程图里的二十步依次发生。有些步骤同一天完成,有些步骤拆成几次补材料,还有些步骤要等不同系统各自更新状态。